导言

税务是泛指以国家政治权力为依据的税收,参与国民收入分配全过程中的各项工作,包括税收方针政策的研究、制定、宣传、贯彻、执行工作; 税收法律制度的建立、调整、修订、改革、完善、宣传、解释、咨询、执行工作;狭义税务一般是指税收的征收与管理工作。

本次分享会以税收为主题,主讲人财务部赵欣晖通过具体数据和图表,向大家普及相关知识。

首先,主讲人向大家分享税收概述。

含义税收是国家为满足社会公共需要,凭借公共权力,按照法律所规定的标准和程序,参与国民收入分配,强制地、无偿地取得财政收入的一种方式。税收收入是国家财政收入的最主要来源。

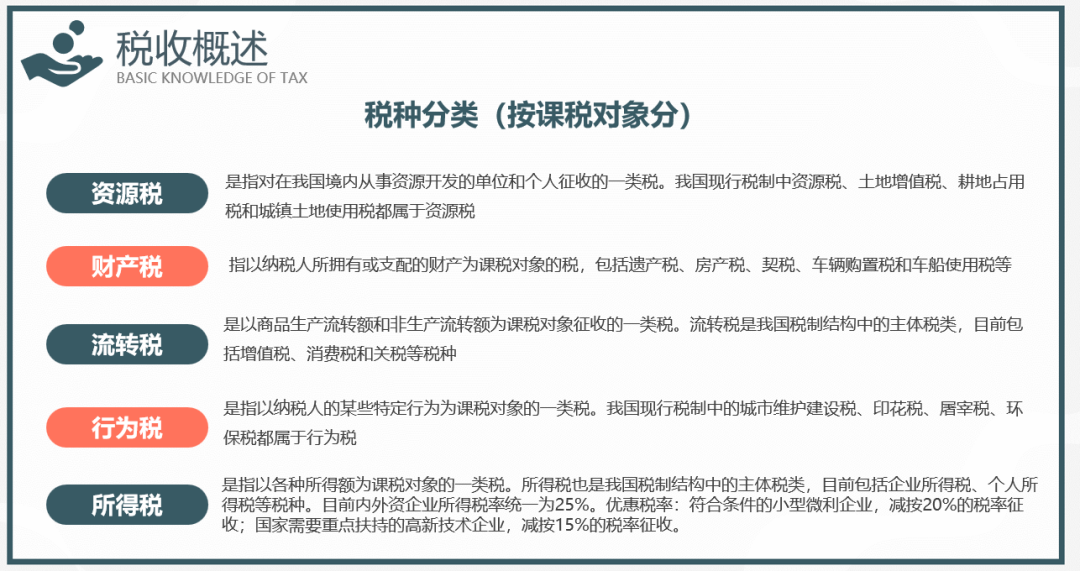

税收三性

强制性是实现税收无偿征收的强有力保证,

无偿性是税收本质的体现,

固定性是强制性和无偿性的必然要求。

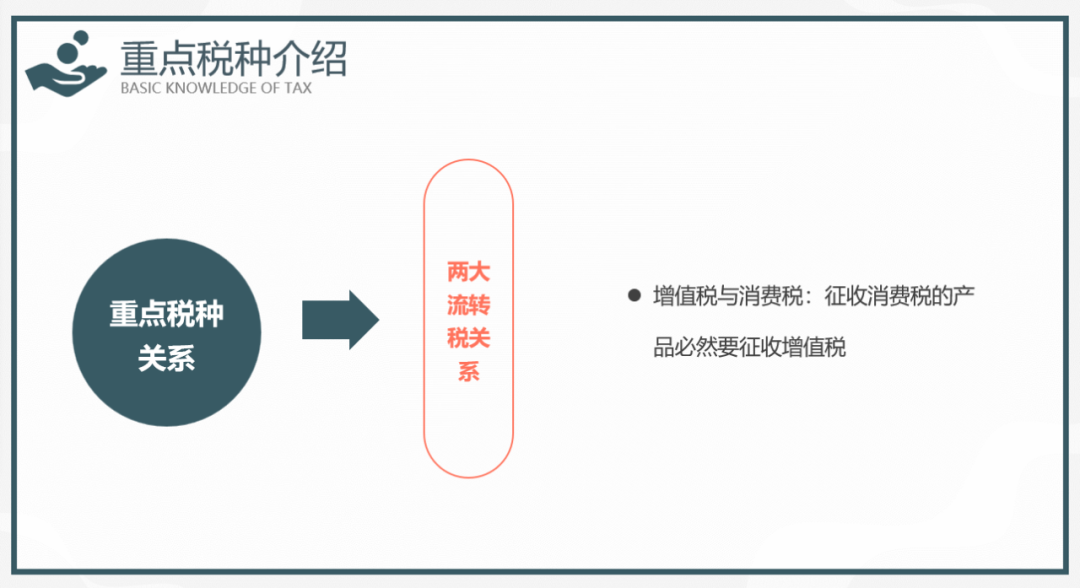

重点税种-增值税

1.含义p在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,就其取得的增值额征收的一种税。因此,在计税过程中采用税款抵扣制的原则。

p增值税由国家税务局负责征收,税收收入中75%为中央财政收入,25%为地方收入。进口环节的增值税由海关负责征收,税收收入全部为中央财政收入。

2.特点以增值额为计税依据。该税既普遍征收又多环节征收。

属于价外税:即税款与价格分开,属间接税的性质。

3.征收范围p货物(有形动产,包括热力、电力、气体等)

p应税劳务(提供的加工修理修配劳务)

p进口货物

4.分类p(一般纳税人、小规模纳税人)

p标准(年应税销售额、会计核算)

p工业企业年应税销售额在100万元以上

p商业企业年应税销售额在180万元以上

5.税率l基本税率为13%,9%,6%

l出口货物为0%(国务院另有规定的除外)

l对小规模纳税人,实行简易办法计算应纳税额,征收率为3%(现行税收优惠政策为1%)

6.申报期限

增值税的纳税期限一般为1个月,纳税人应在次月的1日至15日的征期内申报纳税。7.税额计算

l(一般纳税人)

l应缴纳增值税=销项税额-进项税额

l销项税额(专用发票、普通发票)

l进项税额(专用发票认证、抵扣、三小票)

l三小票:海关完税凭证、农产品收购凭证、运费发票(9%)

案例:

某电脑企业为增值税一般纳税人,10月销售给某商场50台电脑,不含税单价为4500元/台,已开具税控专用发票,同时支付运费1000元,当月企业购进原材料一批取得增值税专用发票,价税合计1130,当月该电脑企业应交增值税税额。

应交增值税=50*4500*13%-1000/(1+9%)*9%-1130/(1+13%)*13%=29037.43

l(小规模纳税人)

l简易征收,不允许抵扣进项税额

l应缴纳增值税=不含税销售额*征收率(3%)优惠1%

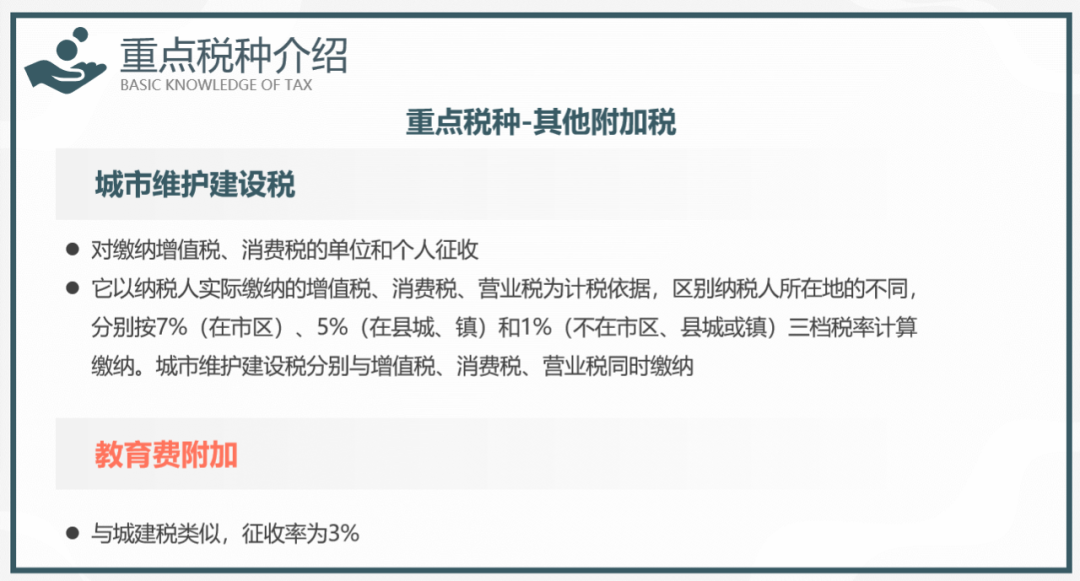

重点税种-其他附加税

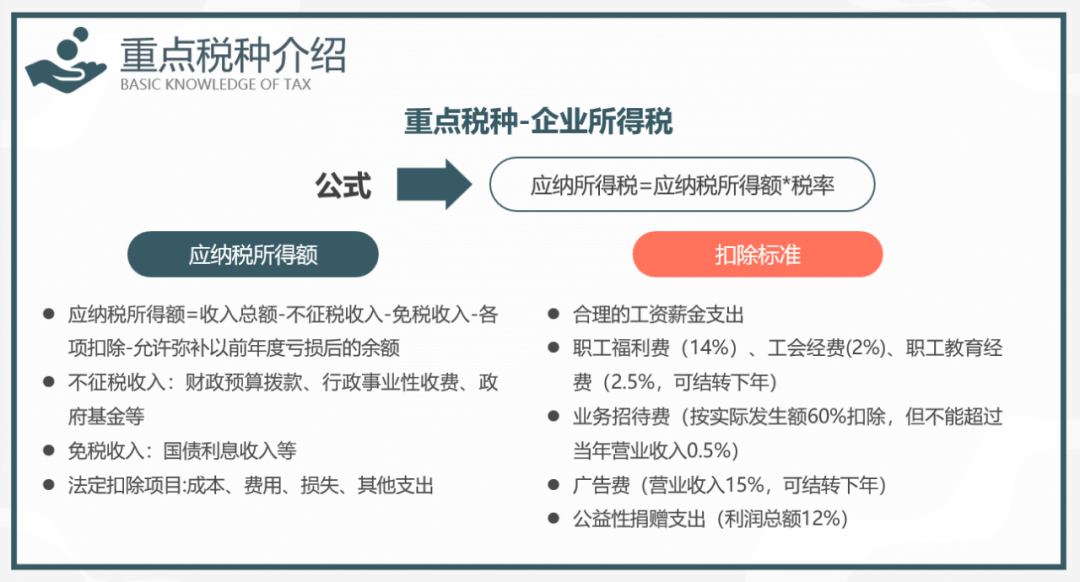

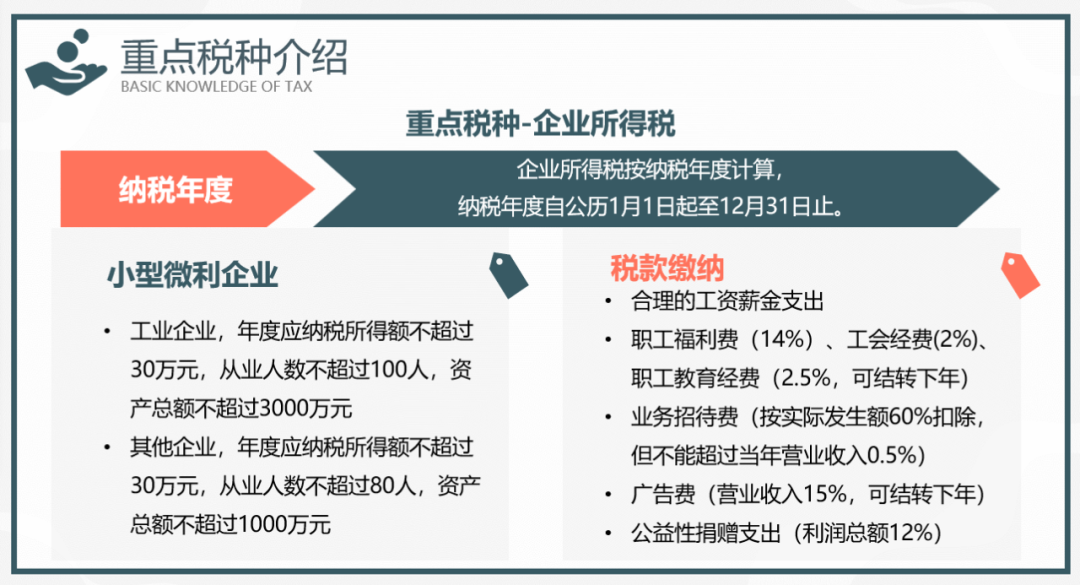

重点税种-企业所得税

1.定义

对中国境内的一切企业和其他取得收入的组织(不包括个人独资企业、合伙企业),就其来源于中国境内外的生产经营所得和其他所得征收。

2.税率

企业所得税的税率为25%

国家需要重点扶持的高新技术企业为15%(认定)

小型微利企业为20%

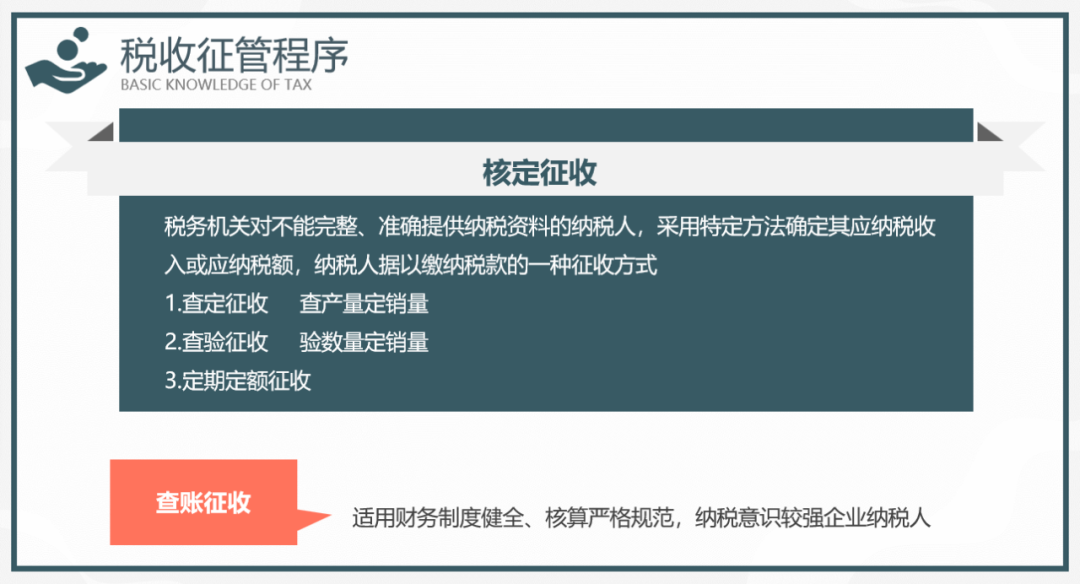

3.征收方式

A类 查账征收

B类 核定征收

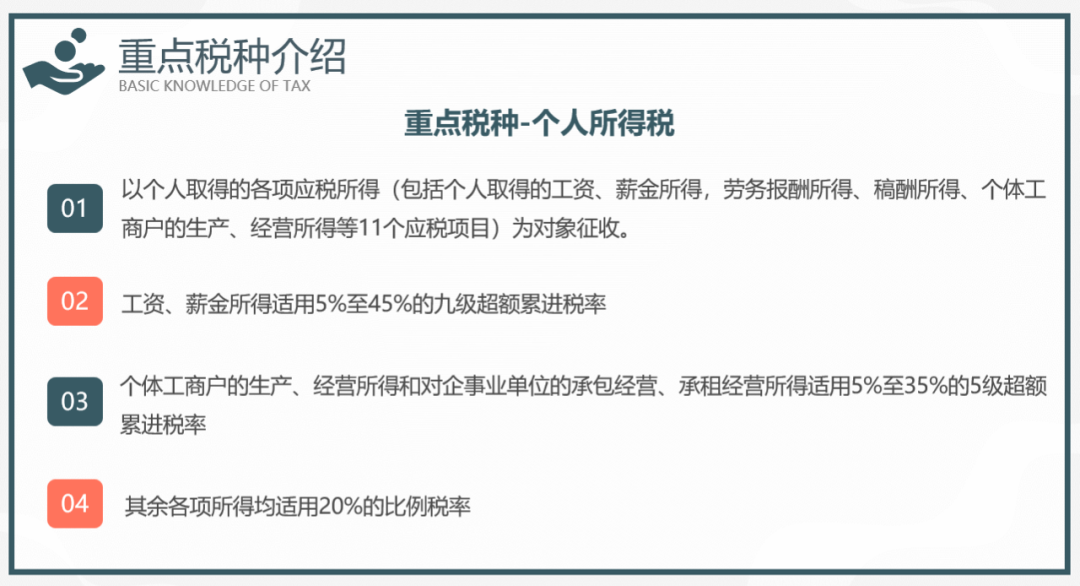

重点税种-个人所得税

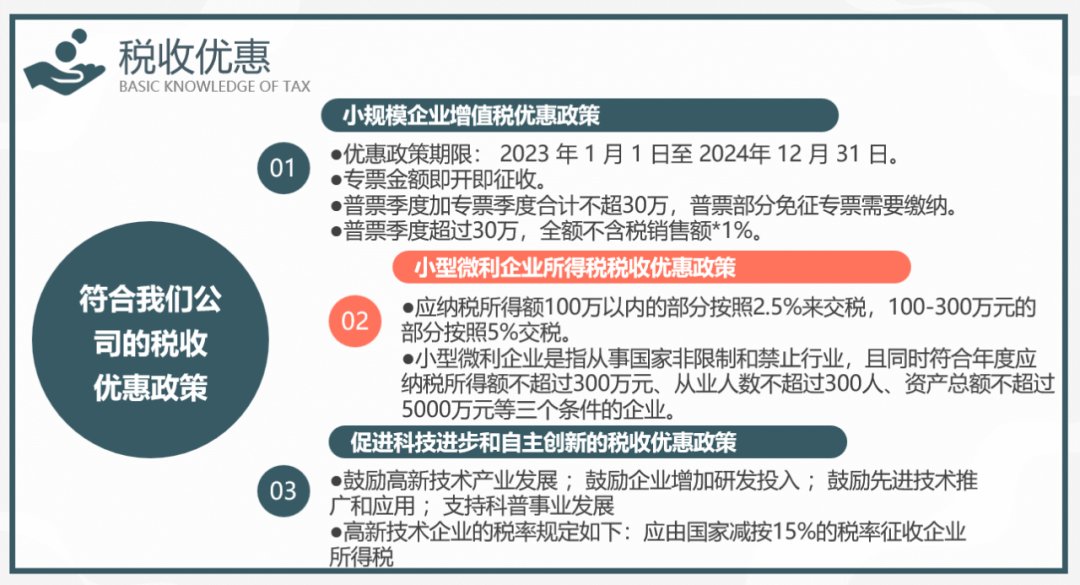

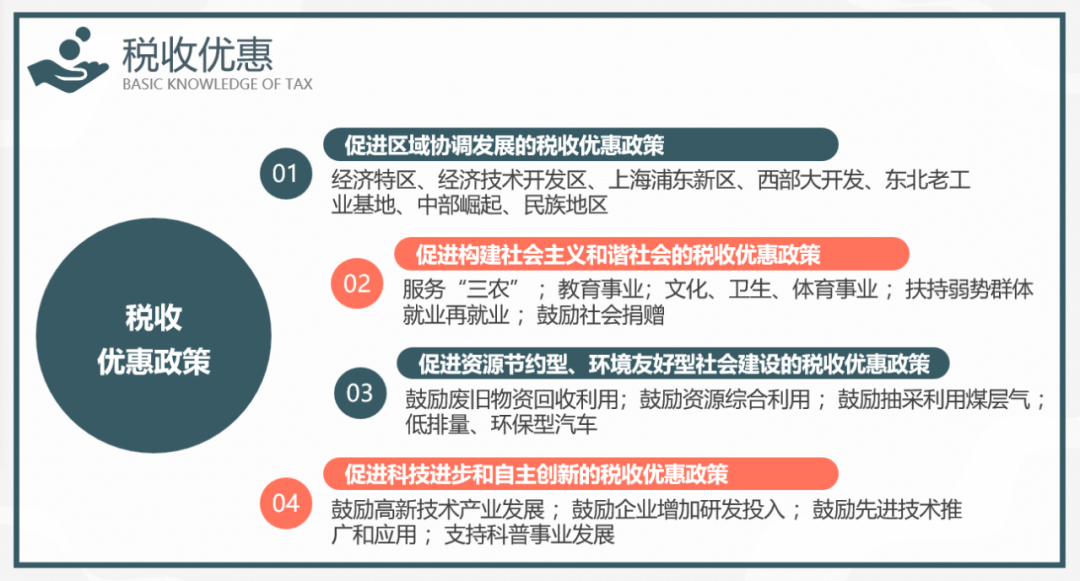

讲解完几类重要税种后,主讲人向大家分享了一些符合我司的税收优惠政策。

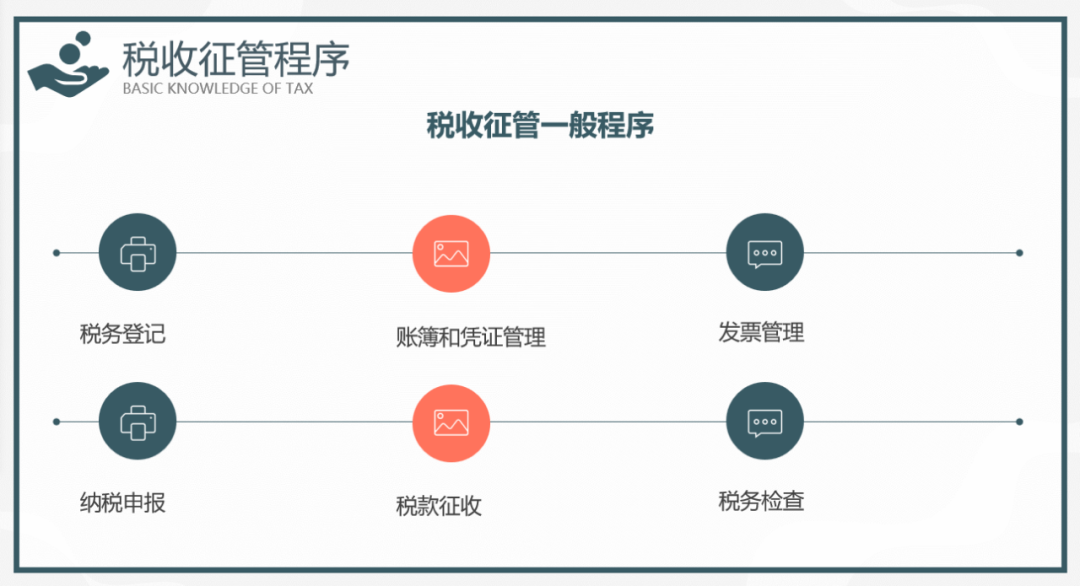

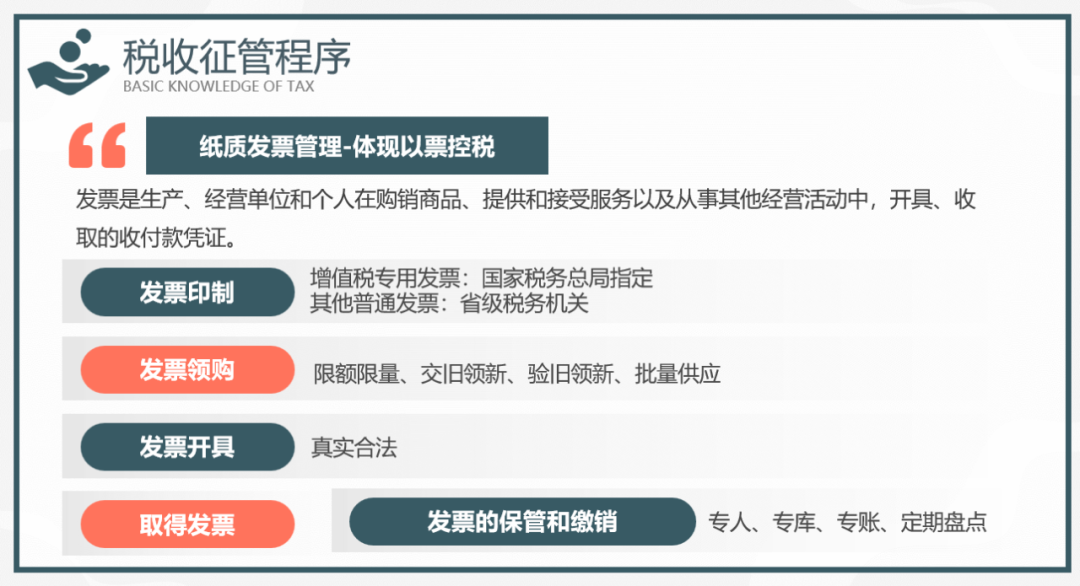

最后,主讲人为大家科普税收征管程序的相关知识。

税务登记是税收征管的首要环节

l开业登记:从事生产经营的纳税人,在领取营业执照之后的30天内,持相关证件和资料,向税务机关申报办理设立登记。

l变更登记、注销登记

l报验登记:从事生产、经营的纳税人到外县(市)临时从事生产、经营活动时,应当向营业地税务机关申请报验登记。

l定期换证:税务机关实行税务登记证定期换证制度,一般三年一次

l年检:税务机关实行税务登记证年检制度,一般一年一次。

账簿和凭证管理

l税务部门按照税收法律、行政法规和财务会计制度规定,对纳税人的会计账簿、凭证等实行管理和监督,是税收征管的重要环节

l财务、会计制度备案制度

l从事生产经营的纳税人应当自领取营业执照之日起15日内,将其财务、会计制度或者财务、会计处理办法和会计核算软件,报送主管税务机关备案。

l企业财务会计制度与税收规定不一致的处理办法

l纳税人执行的财务、会计制度或办法与税收规定抵触的,依照有关税收规定计算纳税。

l账簿及凭证保管要求

听讲过程中,同事们认真记录。主讲人也对同事们的问题一一进行解答。

# 结束语

通过本次分享会,大家对税收有了更多的了解。今后,广东洪实公司也会继续通过丰富多样的活动,为全体员工搭建沟通交流、展示自我的平台,让员工不断总结,提升素养,营造浓厚的学习氛围,促进全体员工在轻松愉悦的学习与工作环境中共同交流,共同进步!