生活离不开钱,很多人想着如何能更好的赚到更多的钱。想发财,那么一定要学习相关的财务知识,不要指望所有的事情都找别人来做,财务是很重要的一环。

本周,广东洪实公司财务总监平总,为我们带来主题分享会——财务知识。

分享人:财务总监平总

主 题:财务知识

一

财会基本概念

财务管理:

现金管理、成本管理、费用管理、固定资产管理、应付管理、应收管理、内部控制

会计:

对记帐内容的确认(定性)和计量(定量)--体现企业管理层意图、对财务状况进行包装

企业利润的确定原则:权责发生制

权责发生制又称应收应付制原则,是指收入和费用的确认应当以实际的发生为标准。

也就是说,一切要素的时间确认,特别是收入和费用的时间确认,均以权利已经形成或义务(责任)已经发生为标准。权责发生制是我国企业会计确认、计量和报告的基础。

有借必有贷

借贷必相等

权责发生制又称应收应付制原则,是指收入和费用的确认应当以实际的发生为标准。

也就是说,一切要素的时间确认,特别是收入和费用的时间确认,均以权利已经形成或义务(责任)已经发生为标准。权责发生制是我国企业会计确认、计量和报告的基础。

企业财务人员岗位及工作内容

出纳:现金出纳、银行出纳

会计:核算会计、成本会计、记账会计、往来会计

二

财务报表

资产负债表:资产、负债、所有者权益

损益表:收入、成本费用、利润

现金流量表:现金流入、现金流出

(1)净利润通过利润分配形成留存收益和应付利润分别进入资产负债表的权益和负债

(2)现金净流量反映资产负债表中货币资金的变化情况

(3)净利润经过现金性和非现金性相关调整,得出经营性现金净流量

利润表

利润表又称损益表,

是用来解释企业的利润是如何产生的

利润表记载企业在一定时期内收入、成本费用和非经营性的损益,从中可以看出企业产生的净利润(或净亏损)

损益表遵循的会计等式:

利润 = 收入-成本费用

如果收入大于成本费用

就会形成企业的利润

如果收入小于成本费用

就会使企业发生亏损

现金流量表

反映在一定会计期间内企业现金和现金等价物流入和流出的报表,体现了企业资产的流动性。企业的血液,贯穿企业经营的全过程中,以收付实现制作为记录原则

现金流量表遵循的会计等式:

现金净流量 = 现金流入-现金流出

净利润同现金流量的差异

企业的产品发生积压,由于客户财务困难,企业的应收帐款增加,不能利用商业信用延长付款期限

现金的短缺要求公司必须尽快找到其他的融资渠道,来补充经营所需要的流动资金

三

财务分析指标

如何增加企业的经营性现金流量?

(1)通过提升企业盈利能力增加企业自身产生的资金

(2)通过存货管理、信用政策管理和供应商付款管理,提高流动资金的管理效率

四

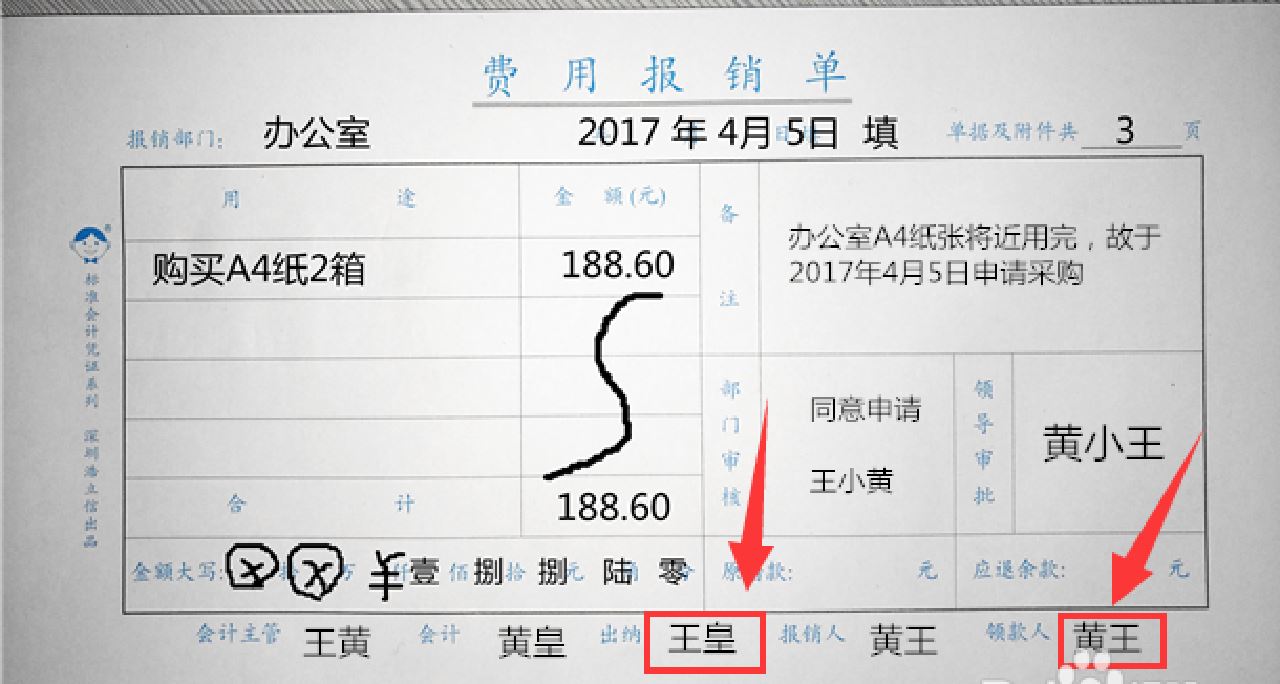

日常报销

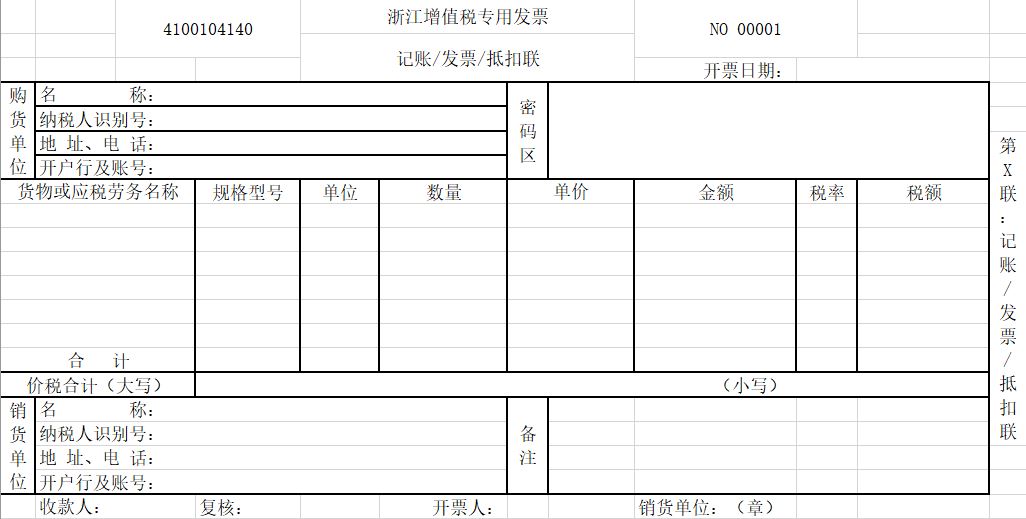

增值税专用发票

国家税务总局监制设计印制的,只限于增值税一般纳税人领购使用的,既作为纳税人反映经济活动中的重要会计凭证又是兼记销货方纳税义务和购货方进项税额的合法证明

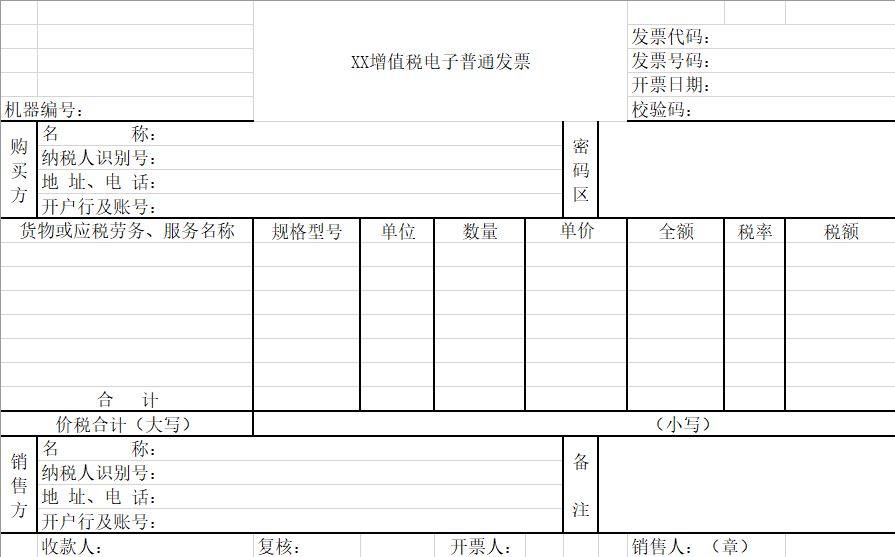

增值税普通发票

将除商业零售以外的增值税一般纳税人纳入增值税防伪税控系统开具和管理,也就是说一般纳税人可以使用同一套增值税防伪税控系统开具增值税专用发票、增值税普通发票等

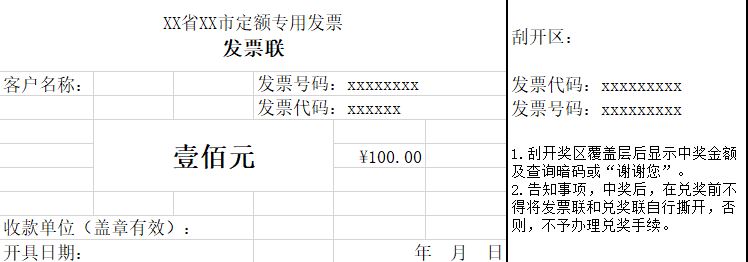

国税定额发票

经营单位凭借税务登记证去向税务部门去购买的,并在规定时间内要去交纳税金的

国税手写定额发票

经营单位凭借税务登记证去向税务部门去购买的,并在规定时间内要去交纳税金的